✨ KI-Zusammenfassung

- Stablecoin-Konten entwickeln sich schnell zu einem der praktischsten Finanzinstrumente für Unternehmen und verbinden die Geschwindigkeit der Blockchain mit der Vertrautheit des digitalen Bankwesens.

- Sie bieten schnellere Transaktionen, weniger Reibungsverluste bei Zahlungen und ein verbessertes Kundenerlebnis und begegnen so der Herausforderung langsamer und teurer grenzüberschreitender Zahlungen.

- Unternehmen haben damit begonnen, Stablecoin-Konten in Neo-Banking-Plattformen zu integrieren, da diese höhere Renditen und schnellere, günstigere grenzüberschreitende Zahlungen bieten.

- Eine White-Label-Neo-Banking-Plattform mit Stablecoin-Konten ermöglicht es Unternehmen, eigene Bankdienstleistungen mit Fiat- und Stablecoin-Funktionalität anzubieten, ohne die Infrastruktur von Grund auf neu aufbauen zu müssen.

- Die Akzeptanz von Stablecoins nimmt mit der Einführung regulatorischer Rahmenbedingungen zu und macht sie zu einem wettbewerbsfähigen Bestandteil des Bankwesens.

Noch vor Kurzem galten Stablecoins als rein kryptospezifisches Konzept – nützlich für Trader, interessant für Innovatoren, aber weit entfernt vom Mainstream-Finanzwesen. Diese Wahrnehmung ändert sich rasant. Heute entwickeln sich Stablecoin-Konten still und leise zu einem der praktischsten Finanzinstrumente für Unternehmen, die Geld schneller transferieren, Zahlungsabwicklungen vereinfachen und ihren Kunden ein besseres Erlebnis bieten möchten.

Und der Zeitpunkt könnte nicht passender sein.

Verbraucher erwarten sofortige Transaktionen. Unternehmen wünschen sich schnellere Zahlungsabwicklung. Grenzüberschreitende Zahlungen sind nach wie vor teuer und frustrierend langsam. Inmitten dieser Entwicklung erweisen sich Stablecoin-Konten als ernstzunehmender finanzieller Vorteil, da sie die Geschwindigkeit der Blockchain mit der Vertrautheit des Online-Bankings verbinden. Was einst wie eine optionale Innovation aussah, entwickelt sich nun zu einer Wettbewerbsnotwendigkeit.

Für Unternehmen, die in den Markt eintreten Entwicklung von Krypto-Banking-Apps Wenn es um den Weltraum im Jahr 2026 geht, ist die eigentliche Frage nicht mehr ob Stablecoin-Konten sind wichtig. Entscheidend ist, wie schnell Unternehmen sie einführen können, bevor die Kundenerwartungen noch weiter steigen.

Was macht Stablecoin-Konten so wertvoll?

Unternehmen führen Stablecoin-Konten ein, da diese höhere Renditen, schnellere Zahlungsabwicklung und effizientere grenzüberschreitende Zahlungen ermöglichen. Traditionelle Sparprodukte bieten nach wie vor relativ geringe Renditen, während Stablecoin-gedeckte Konten ein höheres Renditepotenzial und deutlich schnellere Abwicklung bieten können. Für Unternehmen mit internationaler Kundschaft reduzieren Stablecoin-Konten zudem die Währungsumrechnungskosten und vereinfachen grenzüberschreitende Überweisungen. Ein weiterer Grund ist das günstige Marktumfeld. Ihr Entwurf verdeutlicht, dass der regulatorische Rahmen klarer wird, während die Kundennachfrage nach schnellerem, flexiblem Zahlungsverkehr steigt. Das bedeutet, dass Stablecoin-Konten nicht mehr nur eine Krypto-Funktion darstellen, sondern sich zu einem wettbewerbsfähigen Bankprodukt für Unternehmen entwickeln. Lösungen für die Entwicklung von Neo-Bank-Apps und Fintech-Plattformen. Etwas, das sich nur darauf konzentriert, warum Stablecoin-Konten sinnvoll sind, und nicht über eine Bankplattform spricht.

Was ist eine White-Label-Neo-Bank-App mit Stablecoin-Konten?

A White-Label-Neo-Banking-Plattform Mit Stablecoin-Konten handelt es sich um ein vorkonfiguriertes digitales Bankensystem, mit dem Unternehmen unter ihrer eigenen Marke Bankdienstleistungen mit Fiat- und Stablecoin-Funktionalität anbieten können. Es umfasst in der Regel Kontoverwaltung, KYC/AML, Kartenausgabe, Compliance und Blockchain-basierte Abwicklung, sodass Unternehmen schnellere Zahlungen, grenzüberschreitende Überweisungen und durch digitale Vermögenswerte gedeckte Bankfunktionen unter ihrer eigenen Marke anbieten können.

Dieses Modell eignet sich besonders für Unternehmen, die keine eigene Bankinfrastruktur aufbauen möchten und dennoch moderne Finanzprodukte anbieten wollen. In Ihrem Entwurf ist die Architektur in drei Schichten unterteilt: Kontoabstraktion, On-Chain-Abwicklung und Fiat-Brücke. Genau diese Art von einfacher Erklärung können Suchmaschinen gut erfassen.

Warum integrieren Unternehmen Stablecoin-Konten in Neo-Banking-Plattformen?

Unternehmen integrieren Stablecoin-Konten in Neobanking-Plattformen, um zwei konkrete Wettbewerbsvorteile zu erzielen: höhere Renditen und schnellere, günstigere grenzüberschreitende Zahlungen.

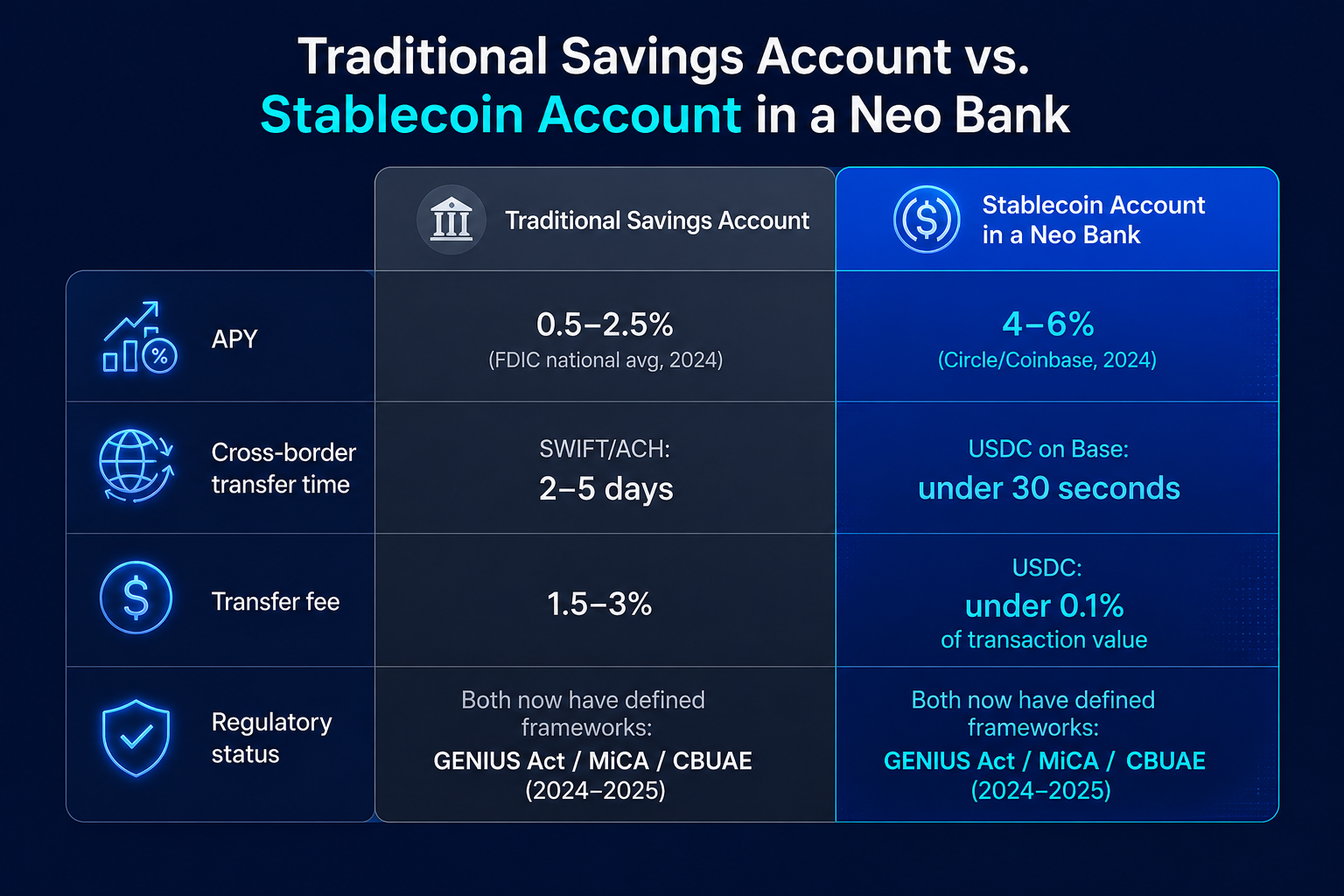

1. Renditevorteil: 4.7 % effektiver Jahreszins gegenüber 0.5 %–2.5 % bei herkömmlichen Sparanlagen

| Metrisch | Traditionelle Sparformen (USA/GB/EU) | USDC-Stablecoin-Konten |

|---|---|---|

| Jahresertrag | 0.5% - 2.5% APY | 4.7 % Jahreszins (Coinbase Wallet) |

| Alternativer Tarif | Bis zu 4 % auf Premium-Konten | 3.5 % effektiver Jahreszins (Coinbase One) |

| Liquidity | Oftmals festgeschrieben (6-12 Monate Laufzeit) | Vollständig flüssig, keine Blockierungen |

| Zugriff | Bankkonto erforderlich | Weltweit mehr als 500 Millionen Wallet-Produkte [circle] |

Warum das wichtig ist: Das Angebot von Stablecoin-Sparkonten neben herkömmlichen Girokonten schafft sofortige Differenzierung. Das USDC-Rewards-Programm von Coinbase bietet 4.7 % Jahreszins (APY) auf der Blockchain, monatlich ausgezahlt ohne Mindestguthaben. Das ist 2- bis 3-mal höher als bei den meisten traditionellen Sparkonten, bei gleichzeitiger Dollar-Bindung und damit verbundener Stabilität.

2. Grenzüberschreitende Zahlungen: Sekunden vs. 2-5 Tage

Warum das wichtig ist: Das UN-Nachhaltigkeitsziel besteht darin, die Kosten für Geldüberweisungen zu senken. <3%Der aktuelle globale Durchschnitt beträgt jedoch 6.36%Die Verwendung von Stablecoins als Zahlungsmittel kann die Kosten senken um bis zu 80 % im Vergleich zum traditionellen Korrespondenzbankwesen. Für Unternehmen mit:

- Internationale Belegschaften (Gehaltsabrechnung über Grenzen hinweg)

- Auswandererbevölkerungen (VAE/GCC, Südostasien)

- Überweisungskorridore (wo die Kosten 8 % übersteigen)

Stablecoin-Konten lösen das zentrale Problem, das traditionelle Neobanken einschränkt.

3. Marktvalidierung: 6.3 Billionen US-Dollar an Stablecoin-Zahlungen

- 6.3 Billionen US-Dollar an Stablecoin-Zahlungen werden in 12 Monaten bis Februar 2025 abgewickelt.

- Entspricht 15 % des weltweiten grenzüberschreitenden Einzelhandelszahlungsvolumens im Jahr 2024

- Weltweit sind Stablecoins im Wert von 210 Milliarden US-Dollar im Umlauf (Tether USDT und Circle USDC sind die größten Emittenten).

- Allzeitvolumen des USDC: 18 Billionen US-Dollar (Stand: November 2024) [circle]

- 90 % der Finanzinstitute nutzen Stablecoins oder planen deren Einführung (49 % sind bereits im Einsatz, 41 % befinden sich in der Pilotphase).

4. Regulatorische Klarheit in den Jahren 2025-2026

Die Akzeptanz von Stablecoins beschleunigt sich aufgrund des Inkrafttretens regulatorischer Rahmenbedingungen:

| Region | Rechtliches | Status |

|---|---|---|

| EU | MiCA (Märkte für Krypto-Assets) | Vollständig live (Dezember 2024) |

| UK | FCA-Regeln für Stablecoins | Voraussichtlich Ende 2025/Anfang 2026 |

| US | STABLE Act + GENIUS Act | In der Diskussion, Umsetzung 2025-2026 |

| Singapur | Stablecoin-Rahmenwerk | Abgeschlossen (Aug. 2023) |

| Japan | Gesetz über Zahlungsdienste | Bereits in Kraft |

Unter der Trump-Administration gibt es eine deutliche Dynamik für die Gesetzgebung zu Stablecoins. Der GENIUS Act und der STABLE Act zielen darauf ab, die Verantwortlichkeiten der Emittenten und die Compliance-Standards zu definieren.

Kernmodule einer White-Label-Neo-Banking-Plattform im Jahr 2026

Eine produktionsreife White-Label-Neo-Banking-Plattform Im Jahr 2026 werden acht integrierte Module ausgeliefert. Jedes Modul wird vorkonfiguriert geliefert und kann an die Marke, den Zuständigkeitsbereich und die Produktstrategie des Betreibers angepasst werden.

1. Multiwährungs-Fiat-Konto-Engine

Unterstützt Giro- und Sparkonten in USD, EUR, GBP, AED und anderen gängigen Währungen. Umfasst IBAN-Bereitstellung, Kartenausgabe und Lastschriftverwaltung. Verbindet sich über APIs lizenzierter Bankpartner mit inländischen Zahlungssystemen (ACH, SEPA, Faster Payments, UAEIPS).

2. Stablecoin-Kontomodul

Native Unterstützung für USDC- und USDT-Konten mit Fiat-Konvertierungs-APIs, Echtzeit-Kontostandsverfolgung, Zinsberechnungslogik und Ein-/Ausstiegs-Konnektoren. Funktioniert innerhalb des Transaktionsüberwachungsbereichs des Compliance-Moduls.

3. KYC/AML- und Compliance-Engine

Automatisierte Identitätsprüfung (Dokumente und Biometrie), Sanktionsprüfung, PEP-Abgleich, Transaktionsüberwachung zur Einhaltung der FATF Travel Rule und länderspezifische Berichterstattung für FinCEN, FCA, CBUAE und AUSTRAC.

4. Kartenausgabe und -verwaltung

White-Label-Debit- und Prepaid-Kartenprogramme (Visa/Mastercard) mit Echtzeit-Ausgabenkontrolle, Ausstellung virtueller Karten und Unterstützung von Kryptokarten für Stablecoin-Zahlungen bei Händlern. White-Label-Kryptokarte Das Modul unterstützt sowohl Fiat- als auch Stablecoin-Kartensysteme.

5. MPC-Wallet-Infrastruktur

Die Architektur der MPC-Krypto-Wallet verwaltet die Verwahrung von Stablecoins und eliminiert so einzelne potenzielle Schwachstellen der Schlüssel. Die Sicherheit entspricht institutionellen Standards und ist für regulierte Bankumgebungen geeignet.

6. BaaS-API-Schicht

RESTful- und Webhook-APIs ermöglichen es Drittanbietern, Produkte auf der Plattform aufzubauen. Die BaaS-Entwicklungsschicht macht die Neo-Banking-Plattform sowohl zu einem Endkundenprodukt als auch zu einem Vertriebskanal für Partner im Bereich eingebetteter Finanzdienstleistungen.

7. Analyse- und Berichts-Dashboard

Echtzeit-Transaktionsanalysen, Ausgabenkategorisierung, Export von regulatorischen Berichten und Treasury-Management-Ansichten für das Finanzteam des Betreibers.

8. Bediener-Administrationskonsole

Vollständige White-Label-Branding-Kontrollen, Feature-Flag-Management, Gebührenkonfiguration, Kundensupport-Tools und API-Schlüsselverwaltung für den Plattformbetreiber.

Architektur von Stablecoin-Konten: Wie funktioniert das innerhalb einer Neo-Banking-Plattform?

Das Stablecoin-Kontomodul innerhalb eines Entwicklung von Krypto-Banking-Software Der Stack arbeitet auf drei technischen Ebenen, die zwischen der Benutzeroberfläche der App und dem zugrunde liegenden Blockchain-Abwicklungsnetzwerk liegen.

Schicht 1: Kontoabstraktion

Jeder Kunde verfügt über ein logisches Stablecoin-Konto in der Datenbank der Plattform, das durch eine entsprechende On-Chain-Wallet abgesichert ist. Der Nutzer sieht eine vertraute Banking-Oberfläche (Kontostand, Transaktionen, Überweisungshistorie), während die Plattform die zugrunde liegenden Wallet-Schlüssel mithilfe von MPC verwaltet. Dadurch entfällt für den Nutzer die Notwendigkeit, private Schlüssel oder Seed-Phrasen zu verwalten.

Schicht 2: On-Chain-Abwicklung

Wenn ein Kunde eine Stablecoin-Überweisung oder eine Zinsgutschrift initiiert, erstellt der Transaktionsmanager der Plattform eine signierte Blockchain-Transaktion und sendet diese – abhängig von Kosten- und Geschwindigkeitsanforderungen – an das ausgewählte Netzwerk: Ethereum Mainnet, Base, Stellar oder Solana. Die Multi-Chain-Routing-Logik wählt das optimale Netzwerk in Echtzeit aus.

Ebene 3: Fiat-Brücke

Die APIs regulierter Bankpartner wickeln die Umrechnung von USDC in Fiatgeld und umgekehrt bei Einzahlungen, Auszahlungen und Kartenzahlungen ab. Die Fiat-Brücke ist in den Transaktionsüberwachungsbereich der Compliance-Engine integriert und gewährleistet so, dass jeder Ein- und Ausstiegsvorgang den von den Aufsichtsbehörden geforderten vollständigen AML-Prüfpfad enthält.

Diese Architektur ermöglicht eine Krypto-Banking-Lösung das die regulatorische Prüfung in lizenzierten Bankumgebungen besteht und gleichzeitig den Kunden die Geschwindigkeits- und Kostenvorteile der Stablecoin-Abwicklung bietet.

Regulatorische Rahmenbedingungen für White-Label-Neo-Banking im Jahr 2026

Starten eines White-Label-Banking-Plattform Die Implementierung von Stablecoin-Kontofunktionen erfordert eine regulatorische Angleichung in vier Hauptmärkten.

Entwickeln Sie Ihre eigene White-Label-Neo-Banking-Plattform: Vereinbaren Sie eine kostenlose Architekturberatung!

- Vereinigte Staaten: Der GENIUS Act schafft einen bundesweiten Lizenzierungsrahmen für Emittenten von Zahlungs-Stablecoins und schreibt eine Mindestreserve von 1:1 in US-Dollar vor. Neobanken, die Stablecoin-Konten verwalten, benötigen eine Registrierung als Zahlungsdienstleister (MSB) bei FinCEN, ein OFAC-Screening und müssen den Bank Secrecy Act einhalten. Viele US-amerikanische Plattformen operieren mit der Lizenz eines Bankpartners im Rahmen einer Agentur- oder Programmmanagementvereinbarung.

- Großbritannien: Die Registrierungsvorschriften der FCA für Kryptoassets und der kommende Rahmen für Stablecoin-Zahlungsdienste verpflichten Plattformen mit Sitz in Großbritannien zur Registrierung als Kryptoasset-Unternehmen und zur Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche, zur operativen Stabilität und zu Verhaltensregeln. Die E-Geld-Institute-Lizenzierung umfasst die Ausgabe von Fiat-Konten und Karten.

- VAE: Die Verordnung der Zentralbank der Vereinigten Arabischen Emirate (CBUAE Payment Token Services Regulation) regelt die Lizenzierung von Anbietern von Stablecoin-Zahlungsprodukten, während die VARA (Virtual Assets Regulation Authority) Dienstleistungen im Bereich digitaler Vermögenswerte in Dubai reguliert. Anbieter, die Kunden in den VAE mit Stablecoin-Konten ansprechen, benötigen je nach Produktstruktur entweder eine Lizenz als Zahlungsdienstleister gemäß CBUAE oder eine Lizenz als Anbieter von Dienstleistungen im Bereich virtueller Vermögenswerte gemäß VARA.

- Australien: AUSTRAC reguliert Anbieter von Kryptowährungsumtausch und wendet die Geldwäschebekämpfungs- und Terrorismusfinanzierungsbestimmungen auf Stablecoin-Dienstleistungen an. Der Gesetzentwurf der ASIC zur Marktregulierung digitaler Vermögenswerte, der sich derzeit im Parlament befindet, wird einen Lizenzierungsrahmen für Zahlungstoken einführen, der auch Stablecoin-Kontoprodukte umfasst.

Worauf sollte man bei einem Entwicklungspartner für eine White-Label-Neo-Banking-Plattform achten?

Das Unternehmen, das Neo-Bank-Lösungen als White-Label-Lösung entwickelt, und sein Team bestimmen die Geschwindigkeit, die regulatorische Stellung und die Skalierbarkeitsgrenzen des Endprodukts für die kommenden Jahre.

- Vorgefertigte Compliance-Infrastruktur. Der Partner sollte KYC, AML, die Einhaltung der FATF-Reiseregeln und länderspezifische Berichtspflichten als Standardmodule anbieten. Die nachträgliche Implementierung von Compliance-Vorgaben führt zu mehr technischem Schuldenberg als jede andere Kategorie.

- Bankpartnernetzwerk. Für die Einrichtung von Fiat-Konten und die Ausgabe von Karten werden lizenzierte Bankpartner in jedem Zielmarkt benötigt. Ein Partner mit bestehenden PSP-Beziehungen und Visa/Mastercard-BIN-Sponsoring beseitigt das häufigste Hindernis für die Markteinführung.

- Stablecoin-native Architektur. Viele White-Label-Banking-Plattformen behandeln die Integration von Stablecoins eher stiefmütterlich. Suchen Sie sich einen Partner, dessen Kernplattform Stablecoin-Konten von Grund auf als erstklassiges Bankprodukt mit ordnungsgemäßer Abwicklung, MPC-Verwahrung und Renditeinfrastruktur behandelt.

- Konfiguration zur Einhaltung der Vorschriften in mehreren Jurisdiktionen. Wenn sich der Zielmarkt über mehr als eine Jurisdiktion erstreckt, muss die Plattform konfigurierbare Compliance-Regelsätze pro Markt unterstützen, ohne dass separate Bereitstellungen erforderlich sind.

- Erfolgsbilanz hinsichtlich der Markteinführungsgeschwindigkeit. Fordern Sie dokumentierte Lieferzeitpläne von vergleichbaren Unternehmensimplementierungen an. Ein angegebener Einführungszeitraum von 6 bis 10 Wochen ist nur dann aussagekräftig, wenn er durch eine entsprechende Lieferhistorie bestätigt wird.

Die eigentliche Frage ist nicht mehr ob, sondern wie schnell? Antier hilft Ihnen bei der Entscheidung.

Hier wird der Wandel deutlich: Stablecoin-Konten sind nicht einfach nur eine weitere Funktion im Neo-Banking; sie entwickeln sich bis 2026 zu einer intelligenteren Methode, Geld aufzubauen, zu transferieren und zu verwalten. Unternehmen, die dies frühzeitig erkennen, werden nicht nur schneller auf den Markt kommen, sondern auch mit einem klaren Wettbewerbsvorteil starten.

Denn letztendlich interessieren sich Kunden nicht für leere Versprechungen im Bankwesen. Ihnen geht es um Schnelligkeit, Zugänglichkeit, Einfachheit und einen spürbaren Mehrwert. Stablecoin-Konten bieten genau das, wenn sie mit der richtigen Struktur ausgestattet sind.

Antier hilft Unternehmen dabei, diese Chance in ein funktionierendes Produkt zu verwandeln. Wir entwickeln White-Label-Neo-Bank-App-Entwicklungslösungen Mit Stablecoin-Kontoinfrastruktur, Compliance-Unterstützung und Kartenausgabefunktionen. Unser Ansatz ist für Unternehmen konzipiert, die Wert auf Geschwindigkeit ohne Kontrollverlust und Innovation ohne Compliance-Verstöße legen. Planen Sie die Einführung eines Neo-Banking-Angebots? Unser zertifiziertes Team von Blockchain-Experten unterstützt Sie bei der Entwicklung der Architektur, die auf Ihren Markt, Ihr Geschäftsmodell und Ihre Wachstumsziele zugeschnitten ist.

Beginnen Sie mit einer kostenlosen Architekturberatung und bauen Sie die Plattform von Anfang an richtig auf, indem Sie professionelle Unterstützung in Anspruch nehmen.

Häufig gestellte Fragen

01 Was sind Stablecoin-Konten und warum gewinnen sie für Unternehmen zunehmend an Bedeutung?

Stablecoin-Konten sind digitale Bankinstrumente, die Blockchain-Technologie nutzen, um schnellere Transaktionen zu ermöglichen und Zahlungsabwicklungsaufwand zu reduzieren. Sie gewinnen für Unternehmen zunehmend an Bedeutung, da sie Rendite, Geschwindigkeit und Effizienz bei grenzüberschreitenden Zahlungen verbessern und so den steigenden Erwartungen der Verbraucher an sofortige Transaktionen gerecht werden.

02 Wie verbessern Stablecoin-Konten die Effizienz grenzüberschreitender Zahlungen?

Stablecoin-Konten verbessern die Effizienz grenzüberschreitender Zahlungen, indem sie die Reibungsverluste beim Währungsumtausch verringern und im Vergleich zu traditionellen Bankmethoden schnellere Abwicklungen ermöglichen, wodurch internationale Transaktionen für Unternehmen praktischer werden.

03 Was ist eine White-Label-Neo-Bank-App mit Stablecoin-Konten?

Eine White-Label-Neo-Bank-App mit Stablecoin-Konten ist eine vorgefertigte digitale Bankplattform, die es Unternehmen ermöglicht, Bankdienstleistungen unter eigener Marke anzubieten, einschließlich Fiat- und Stablecoin-Funktionalitäten sowie Funktionen wie Kontoverwaltung, Compliance und Blockchain-basierte Abwicklung.